Mengenal Produk-Produk Investasi

Manajemen Investasi — Pertemuan 02

Agenda Hari Ini

- Review & Istilah Baru

- Deposito — Aman tapi…

- Obligasi — Meminjamkan Uang ke Negara

- Saham — Jadi Pemilik Perusahaan

- Reksadana — Investasi Gotong Royong

- Emas & Properti

- Simulasi: Rp 10 Juta di Masing-Masing Produk

Review Minggu Lalu ⏪

- Menabung ≠ investasi ≠ spekulasi

- \(FV = PV \times (1 + r)^n\) dan \(FV = P \times \frac{(1+r)^n - 1}{r}\)

- Inflasi menggerus daya beli → butuh investasi

- Profil risiko: konservatif / moderat / agresif

Hari ini: kita kenali produk-produknya — dan hitung return masing-masing.

Istilah Baru (1) 🧩

| Istilah | Arti |

|---|---|

| Kupon | Bunga yang dibayar obligasi secara berkala |

| NAB/Unit | Nilai Aktiva Bersih per unit reksadana (harga 1 unit) |

| Capital Gain | Keuntungan dari selisih harga jual − harga beli |

| Dividen | Bagian laba perusahaan yang dibagikan ke pemegang saham |

| Dividend Yield | Dividen ÷ harga saham (dalam %) |

Istilah Baru (2) 🧩

| Istilah | Arti |

|---|---|

| Lot | Satuan jual-beli saham di BEI = 100 lembar |

| Likuiditas | Seberapa mudah & cepat aset bisa dicairkan jadi uang |

| Pasar Sekunder | Tempat jual-beli surat berharga antar investor setelah penawaran perdana |

| Spread | Selisih antara harga jual dan harga beli suatu aset (biaya tersembunyi) |

| Fee Transaksi | Biaya yang dikenakan broker/platform setiap kali kamu bertransaksi |

1. Deposito 🏦

Simpanan di bank dengan bunga tetap & jangka waktu tertentu.

| Aspek | Detail |

|---|---|

| Return | 3–5% per tahun |

| Risiko | Sangat rendah (dijamin LPS s.d. Rp 2 M) |

| Likuiditas | Rendah — penalti jika dicairkan dini |

| Pajak bunga | 20% |

Aman dan pasti — tapi apakah cukup? Mari hitung.

Hitung: Return Deposito Setelah Pajak 🧮

Kasus: Deposito Rp 10 juta, bunga 4,5%/tahun, tenor 12 bulan.

\[\text{Bunga kotor} = 10.000.000 \times 4{,}5\% = \text{Rp 450.000}\]

\[\text{Pajak} = 450.000 \times 20\% = \text{Rp 90.000}\]

\[\text{Bunga bersih} = 450.000 - 90.000 = \textbf{Rp 360.000}\]

\[\text{Return bersih} = \frac{360.000}{10.000.000} = \textbf{3,6\%}\]

Inflasi ~5% → return riil deposito = −1,4% 😬 Deposito cocok untuk parkir dana darurat, bukan untuk mengembangkan kekayaan.

2. Obligasi / Sukuk 📜

Kamu meminjamkan uang ke pemerintah atau perusahaan → mereka bayar bunga (kupon) berkala.

Cara Kerja

- 🛒 Beli obligasi (misal Rp 1 juta)

- 💰 Terima kupon setiap bulan/semester

- 🔄 Jatuh tempo → pokok dikembalikan utuh

Jenis Obligasi di Indonesia

| Jenis | Penerbit | Kupon | Pajak | Min. Beli |

|---|---|---|---|---|

| ORI | Pemerintah | 6,3% | 10% | Rp 1 jt |

| SBR | Pemerintah | 6,4% (floating) | 10% | Rp 1 jt |

| SR (Sukuk Ritel) | Pemerintah (syariah) | 6,4% | 10% | Rp 1 jt |

| ST (Sukuk Tabungan) | Pemerintah (syariah) | 6,5% (floating) | 10% | Rp 1 jt |

| Korporasi | Perusahaan | 7–10% | 10% | Rp 1 jt+ |

Obligasi pemerintah = nyaris tanpa risiko gagal bayar — negara yang jamin.

Beli Obligasi: Pasar Primer 🏪

- Beli langsung dari pemerintah via mitra distribusi

- Platform: Bibit, Bareksa, BNI, Mandiri, BCA, dll.

- Harga = 100% (par) → Rp 1 juta per unit

- ⚠️ Ada fee platform — misal Bibit kenakan ~0,2% untuk pembelian SBN

Pasar primer = masa penawaran resmi dari pemerintah. Di luar masa itu, tidak bisa beli langsung.

Jual Sebelum Jatuh Tempo: Pasar Sekunder

| Jenis SBN | Bisa Dijual? | Alternatif |

|---|---|---|

| ORI | ✅ Ya | Jual via bank/sekuritas |

| SR (Sukuk Ritel) | ✅ Ya | Jual via bank/sekuritas |

| SBR | ❌ Tidak | Early redemption ke pemerintah (maks 50%) |

| ST (Sukuk Tabungan) | ❌ Tidak | Early redemption ke pemerintah (maks 50%) |

Cara jual ORI/SR: hubungi bank/sekuritas tempat beli, atau via fitur “jual” di platform. Proses T+2.

⚠️ Harga jual di pasar sekunder bisa di atas atau di bawah 100% — tergantung kondisi suku bunga.

Harga Pasar Sekunder: Terbalik dengan Suku Bunga 📊

| Kondisi BI Rate | Harga Obligasi | Jika Kamu Jual |

|---|---|---|

| BI rate turun | > 100% (premium) | ✅ Untung |

| BI rate tetap | ≈ 100% (par) | ➡️ Balik modal |

| BI rate naik | < 100% (diskon) | ❌ Rugi |

Contoh: beli ORI di 100%, BI rate naik → harga turun ke 97% → jual sekarang = rugi 3%.

Tapi jika tahan sampai jatuh tempo → pokok kembali 100% + tetap terima kupon selama pegang.

Hitung: Kupon Obligasi Bersih 🧮

Kasus: Beli ORI Rp 5 juta, kupon 6,3%/tahun, pajak kupon 10%.

\[\text{Kupon kotor/tahun} = 5.000.000 \times 6{,}3\% = \text{Rp 315.000}\]

\[\text{Pajak} = 315.000 \times 10\% = \text{Rp 31.500}\]

\[\text{Kupon bersih/tahun} = 315.000 - 31.500 = \textbf{Rp 283.500}\]

\[\text{Kupon bersih/bulan} = \frac{283.500}{12} = \textbf{Rp 23.625}\]

Return bersih = 5,67% → sudah di atas inflasi, dan dijamin negara!

Deposito vs ORI — Head to Head 🥊

| Deposito | ORI | |

|---|---|---|

| Bunga/kupon | 4,5% | 6,3% |

| Pajak | 20% | 10% |

| Return bersih | 3,6% | 5,67% |

| Jaminan | LPS (≤ Rp 2 M) | Negara RI |

| Fee beli | 0% | ~0,2% (via platform) |

| Pencairan dini | Penalti bunga | Pasar sekunder (harga bisa < 100%) |

Butuh pasti bisa cair kapan saja? → SBR lebih cocok: kupon floating + early redemption tanpa rugi pokok.

3. Saham 📈

Membeli saham = menjadi pemilik sebagian perusahaan.

Keuntungan

- 💰 Capital gain — harga naik

- 💵 Dividen — bagi laba

Rumus Return Saham

\[R = \frac{(P_1 - P_0) + D}{P_0}\]

Risiko

- 📉 Capital loss — harga turun

- 🎢 Volatilitas — naik-turun tajam

- 🏚️ Kebangkrutan (langka untuk blue chip)

Hitung: Return Saham (dengan Fee Broker) 🧮

Kasus: Beli 1 lot (100 lembar) BBRI di Rp 4.500, terima dividen Rp 250/lembar, jual di Rp 5.200.

| Komponen | Perhitungan | Nilai |

|---|---|---|

| Modal beli | 4.500 × 100 | Rp 450.000 |

| Fee beli (0,15%) | 0,15% × 450.000 | Rp 675 |

| Capital gain | (5.200 − 4.500) × 100 | Rp 70.000 |

| Dividen | 250 × 100 | Rp 25.000 |

| Fee jual (0,25%) | 0,25% × 520.000 | Rp 1.300 |

Fee jual 0,25% = 0,15% komisi + 0,1% PPh final (pajak wajib tiap penjualan saham)

\[\text{Return bersih} = \frac{70.000 + 25.000 - 675 - 1.300}{450.000} = \textbf{20,7%}\]

Dividend Yield — Passive Income dari Saham 💵

\[\text{Dividend Yield} = \frac{\text{Dividen per lembar}}{\text{Harga saham}} \times 100\%\]

Contoh Saham Dividen Tinggi (2024–2025)

| Emiten | Dividen/Lembar | Harga | Yield |

|---|---|---|---|

| BBRI | Rp 250 | Rp 4.500 | 5,6% |

| TLKM | Rp 170 | Rp 3.000 | 5,7% |

| ASII | Rp 700 | Rp 5.000 | 14,0% |

Beberapa saham bayar dividen lebih tinggi dari bunga deposito — plus potensi capital gain!

Kapan Saham Rugi? 📉

Kasus: Beli 1 lot GOTO di Rp 400 (IPO), tidak ada dividen, harga saat ini Rp 60.

\[\text{Capital loss} = (60 - 400) \times 100 = \textbf{−Rp 34.000}\]

\[\text{Return} = \frac{-34.000}{40.000} = \textbf{−85%}\]

Modal Rp 40.000 → tersisa Rp 6.000. Ini nyata terjadi.

Return tinggi selalu datang dengan risiko tinggi — tidak ada shortcut.

4. Reksadana 🤝

Patungan investasi — dikelola Manajer Investasi profesional.

Kenapa Cocok untuk Pemula?

- ✅ Mulai dari Rp 10.000

- ✅ Diversifikasi otomatis — dana disebar ke banyak aset

- ✅ Tidak perlu analisis sendiri

- ✅ Bisa dicairkan kapan saja

Jenis Reksadana

| Jenis | Isi Portofolio | Risk | Return Tipikal | Cocok Untuk |

|---|---|---|---|---|

| Pasar Uang | Deposito, SBI | ⭐ | 4–5% | Dana darurat, < 1 th |

| Pendapatan Tetap | Obligasi ≥80% | ⭐⭐ | 5–8% | 1–3 tahun |

| Campuran | Saham + Obligasi | ⭐⭐⭐ | 8–12% | 3–5 tahun |

| Saham | Saham ≥80% | ⭐⭐⭐⭐ | 10–20% | >5 tahun |

| Indeks | Ikut indeks (LQ45) | ⭐⭐⭐⭐ | ~IHSG | Investasi pasif |

Hitung: Return Reksadana via NAB 🧮

\[R = \frac{NAB_{\text{jual}} - NAB_{\text{beli}}}{NAB_{\text{beli}}} \times 100\%\]

Kasus: Beli reksadana saham di NAB Rp 1.200/unit, 6 bulan kemudian NAB Rp 1.380/unit.

\[R = \frac{1.380 - 1.200}{1.200} = \textbf{15%} \text{ (6 bulan)}\]

- Unit dari Rp 1.000.000 = \(\frac{1.000.000}{1.200} = 833{,}3\) unit

- Nilai sekarang = \(833{,}3 \times 1.380 = \textbf{Rp 1.150.000}\) → untung Rp 150.000

Biaya Reksadana — Di Mana “Tersembunyi”?

| Biaya | Tipikal | Keterangan |

|---|---|---|

| Expense ratio | 1–3%/th | ✅ Sudah di dalam NAB — tidak dibayar terpisah |

| Subscription fee (beli) | 0–2% | Banyak platform sudah 0% (Bibit, Bareksa) |

| Redemption fee (cairkan) | 0–2% | Sering 0% jika pegang > 1 tahun |

Return dari perubahan NAB sudah bersih dari expense ratio.

Yang perlu dicek: apakah platform kenakan subscription/redemption fee?

DCA: Strategi Rutin Tanpa Pusing ⏰

Dollar Cost Averaging = setor jumlah tetap secara rutin, berapapun harganya.

| Bulan | NAB/Unit | Setor | Unit Dibeli |

|---|---|---|---|

| 1 | 1.000 | 500.000 | 500,0 |

| 2 | 900 | 500.000 | 555,6 |

| 3 | 1.100 | 500.000 | 454,5 |

| 4 | 950 | 500.000 | 526,3 |

| Total | 2.000.000 | 2.036,4 |

Rata-rata harga beli = \(\frac{2.000.000}{2.036{,}4}\) = Rp 982/unit

Jika NAB bulan ke-5 = 1.100 → nilai = \(2.036{,}4 \times 1.100\) = Rp 2.240.000 ✅

DCA menghilangkan stres timing pasar — konsistensi > prediksi.

5. Emas 🪙

- Safe haven — cenderung naik saat krisis

- Beli fisik (Antam) atau digital (Tokopedia, Pegadaian, Pluang)

- Return jangka panjang: ~8–12%/tahun (historis)

- ❌ Tidak ada passive income (kupon/dividen)

⚠️ Spread: Harga Beli ≠ Harga Jual!

| Harga (per gram) | |

|---|---|

| Harga beli (dari Antam) | Rp 1.500.000 |

| Harga buyback (jual ke Antam) | Rp 1.452.000 |

| Spread | Rp 48.000 (3,2%) |

Beli hari ini, jual hari ini → langsung rugi 3,2%. Emas baru untung jika harga naik melebihi spread.

Hitung: Return Emas yang Realistis 🧮

Harga beli 2015: Rp 500.000/gram → harga buyback 2025: Rp 1.452.000/gram

\[R_{\text{10 tahun}} = \frac{1.452.000 - 500.000}{500.000} = \textbf{190,4%}\]

\[R_{\text{tahunan}} \approx (1 + 1{,}904)^{1/10} - 1 \approx \textbf{11,2%/tahun}\]

| Platform | Spread Tipikal | Catatan |

|---|---|---|

| Antam (fisik) | 3–5% | + ongkos cetak sertifikat & kirim |

| Pegadaian | 2–3% | Bisa titip atau ambil fisik |

| Tokopedia Emas | 1–2% | Emas digital (disimpan di vault) |

| Pluang | 1–2% | Harga ikut pasar global |

6. Properti 🏠

- Return dari kenaikan harga + pendapatan sewa

- Modal besar (puluhan–ratusan juta) — tidak likuid

- Butuh manajemen aktif — bukan investasi pasif

Hitung Yield Sewa

Beli kos-kosan Rp 500 juta, sewa per bulan Rp 3 juta.

\[\text{Rental Yield} = \frac{3.000.000 \times 12}{500.000.000} = \textbf{7,2%/tahun (kotor)}\]

Biaya Tersembunyi Properti 🏚️

| Biaya | Tipikal |

|---|---|

| BPHTB (pajak pembeli) | 5% dari harga − NPTKP |

| PPh penjual | 2,5% dari harga jual |

| Notaris & AJB | 1–2% dari harga |

| Perawatan/tahun | 1–3% dari nilai properti |

| Kekosongan (vacancy) | 1–2 bulan/tahun tanpa penyewa |

Yield kotor 7,2% → bisa jadi bersih ~4–5% setelah semua biaya.

Simulasi: Rp 10 Juta, 5 Tahun ⚔️

Menggunakan \(FV = PV \times (1 + r)^n\):

| Instrumen | Return Bersih/th | FV (5 tahun) | Untung |

|---|---|---|---|

| Tabungan | 1,2% | Rp 10.614.000 | Rp 614 rb |

| Deposito | 3,6% | Rp 11.935.000 | Rp 1,9 jt |

| ORI | 5,7% | Rp 13.191.000 | Rp 3,2 jt |

| Reksadana campuran | 9% | Rp 15.386.000 | Rp 5,4 jt |

| Saham (historis) | 13% | Rp 18.424.000 | Rp 8,4 jt |

Selisih tabungan vs saham: Rp 7,8 juta — dari modal yang sama persis! Return saham di atas adalah rata-rata historis — bukan jaminan.

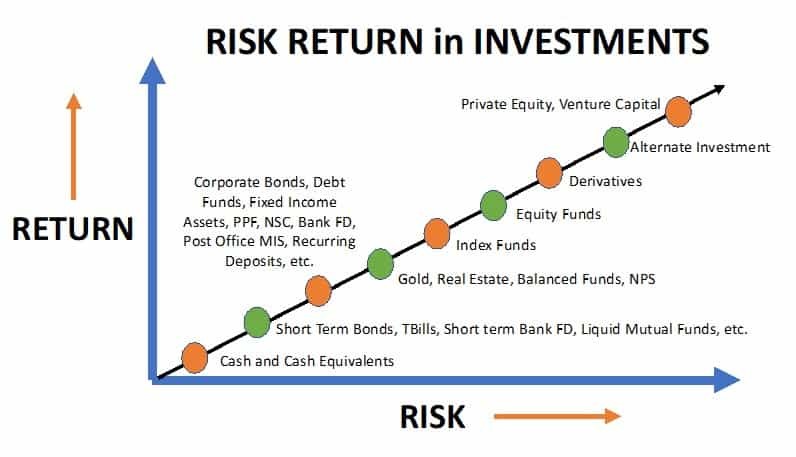

Peta Risk-Return Semua Produk 🗺️

| Risiko ← Rendah … Tinggi → | |

|---|---|

| Return Tinggi | Saham, RD Saham |

| Return Sedang | Emas, RD Campuran, Properti |

| Return Rendah | Obligasi, RD Pendapatan Tetap |

| Return Minimal | Deposito, Tabungan, RD Pasar Uang |

🔑 High risk, high return — tidak ada investasi yang untung besar tanpa risiko.

🔑 Diversifikasi — jangan taruh semua uang di satu instrumen.

Produk Mana untuk Siapa?

| Profil | Alokasi yang Masuk Akal |

|---|---|

| 🟢 Konservatif | 60% deposito/obligasi, 30% RD pendapatan tetap, 10% emas |

| 🟡 Moderat | 30% obligasi, 40% RD campuran, 20% saham, 10% emas |

| 🔴 Agresif | 10% obligasi, 20% RD saham, 60% saham, 10% emas |

Ini pedoman umum — alokasi ideal tergantung tujuan, horizon, dan kondisi masing-masing.

Tugas Minggu Ini 📝

Tugas Perhitungan: Perbandingan Produk Investasi

- Pilih 3 produk investasi yang paling menarik buatmu

- Tentukan modal awal dan horizon waktu

- Cari data return terkini (bunga deposito, kupon ORI/SBR, NAB reksadana, harga emas)

- Hitung FV: lump sum \(FV = PV \times (1+r)^n\) atau DCA \(FV = P \times \frac{(1+r)^n - 1}{r}\)

- Buat tabel perbandingan: return bersih, risiko, likuiditas

- Kesimpulan: produk mana yang paling cocok dan kenapa?

Sertakan sumber data (link website bank, ORI, platform reksadana, dll.).

Takeaway 🎯

- Setiap produk punya trade-off risk-return — tidak ada yang sempurna

- Hitung dulu sebelum memutuskan — jangan hanya ikut rekomendasi

- Deposito aman tapi kalah inflasi — obligasi lebih baik untuk dana menganggur

- Saham = return tertinggi, tapi butuh kesabaran & pengetahuan

- Reksadana = pintu masuk termudah untuk pemula

Minggu depan: Pasar Modal Indonesia — Bagaimana cara beli saham? 🏛️

Appendix 1

Appendix 2

Appendix 3

Appendix 4

Setelah pajak: Rp4.250.000 × 0.80 = Rp3.400.000

Real return (setelah inflasi): 4.25% × 0.80 − 3% = +0.40%

→ Nyaris nol. Deposito = penyimpan nilai, bukan penumbuh kekayaan.

Rp24.8jt − Rp18.8jt = Rp6 juta hilang ke fee manager

→ 60% dari modal awal Anda dimakan biaya.

Manajemen Investasi | Pertemuan 02